금리는 우리가 대출을 받을 때나 은행에 돈을 맡길 때 항상 접하는 개념이지만, 그 의미와 종류를 정확히 아는 사람은 많지 않습니다. 금리는 단순히 "이자가 붙는 비율"이 아니라, 경제와 금융시장 전체를 움직이는 중요한 요소입니다.

이번 글에서는 금리의 기본 개념과 종류, 반대 개념 및 유사 개념, 그리고 실생활 적용 사례까지 살펴보겠습니다.

1. 금리란?

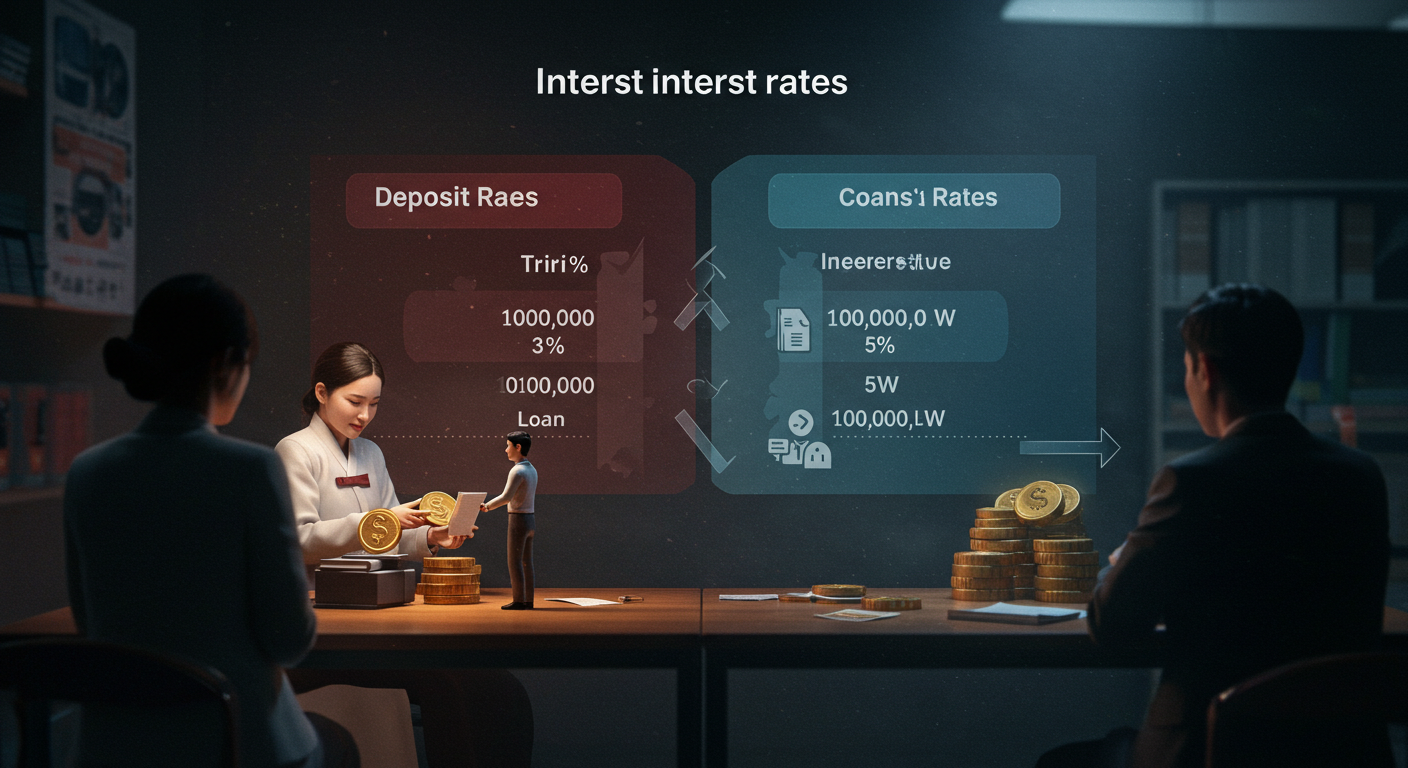

금리(Interest Rate)란 돈을 빌리거나 예금할 때 적용되는 이자의 비율을 의미합니다. 쉽게 말해, 은행에 돈을 맡기면 받을 수 있는 이자율이 금리이고, 돈을 빌리면 내야 하는 이자율도 금리입니다.

📌 실제 사례

✅ A씨의 저축 사례

A씨는 3%의 예금 금리를 제공하는 정기예금 상품에 1,000만 원을 넣었습니다. 1년 뒤, 이자는 30만 원이 발생하여 총 1,030만 원을 돌려받습니다.

✅ B씨의 대출 사례

B씨는 5%의 대출 금리로 1,000만 원을 빌렸습니다. 1년 뒤, 이자는 50만 원이 발생하여 총 1,050만 원을 상환해야 합니다.

2. 금리의 기본 개념과 종류

금리는 크게 몇 가지 기준에 따라 분류할 수 있습니다.

(1) 기준금리 (Base Rate)

**중앙은행(한국은행)**이 결정하는 기본적인 금리입니다.

기준금리가 올라가면 예금 금리와 대출 금리도 함께 올라가며, 반대로 기준금리가 내려가면 시장 금리도 함께 하락하는 경향이 있습니다.

경제 성장, 물가 안정, 금융시장 안정 등을 위해 중앙은행이 조정하는 핵심적인 금리입니다.

📌 실제 사례

✅ 기준금리 인하 사례

📅 2020년, 한국은행은 코로나19로 인한 경기 침체를 막기 위해 기준금리를 0.5%까지 인하했습니다. 그 결과, 대출 금리가 낮아져 많은 사람들이 주택담보대출을 받아 집을 구매했으며, 주식 시장에도 자금이 몰렸습니다.

(2) 실질금리 (Real Interest Rate)

명목금리에서 인플레이션율을 제외한 금리입니다.

실질금리가 양수(+)면 예금자의 실질 수익이 존재하고, 음수(-)면 돈의 가치가 줄어듭니다.

📌 실제 사례

✅ 물가 상승과 실질금리 사례

만약 예금 금리가 **2%**인데 물가 상승률(인플레이션)이 **3%**라면, **실질금리는 -1%**입니다. 즉, 예금을 해도 실질적으로 돈의 가치가 감소하는 것입니다.

(3) 명목금리 (Nominal Interest Rate)

일반적으로 우리가 접하는 은행 금리, 대출 금리 등 표시되는 금리입니다.

물가 상승(인플레이션)을 고려하지 않은 금리입니다.

📌 예를 들어보겠습니다.

A씨가 연 4% 금리의 예금 상품에 가입했는데, 같은 해 물가가 4% 상승했다면,

A씨의 예금 이자는 있지만, 실제로 구매할 수 있는 물건의 양은 그대로이므로 실질적으로 번 것이 없는 상태입니다.

(4) 정기예금 금리 (Fixed Deposit Interest Rate)

일정 기간(예: 1년, 2년) 동안 돈을 예치하면 적용되는 이자율입니다.

금리가 확정적이므로 변동 위험 없이 안정적인 수익을 얻을 수 있습니다.

📌 실제 사례

✅ 정기예금 금리 상승 사례

📅 2023년, 금리가 급등하면서 은행들은 연 5% 이상의 정기예금 상품을 출시했습니다. 이에 따라 많은 사람들이 안전한 저축을 위해 정기예금에 돈을 맡겼습니다.

3. 금리와 관련된 반대 개념 및 유사 개념

금리와 관련된 개념들은 경제에서 매우 중요한 역할을 하므로, 반대 개념과 유사 개념을 함께 이해하면 더욱 쉽게 금융 지식을 쌓을 수 있습니다.

📌 반대 개념

개념 반대 개념

고금리 (High Interest Rate) 저금리 (Low Interest Rate)

기준금리 인상 (Rate Hike) 기준금리 인하 (Rate Cut)

실질금리 (Real Interest Rate) 명목금리 (Nominal Interest Rate)

고정금리 (Fixed Interest Rate) 변동금리 (Variable Interest Rate)

4. 금리 변화가 미치는 영향

✅ 금리가 오르면?

예금 금리가 높아져 은행에 돈을 맡기는 사람이 증가 → 소비 감소

대출 금리가 올라가면서 집값이 하락하고 투자 위축

물가 상승을 억제하는 효과

✅ 금리가 내리면?

대출 금리가 낮아져 부동산 및 주식 투자 활성화

기업의 자금 조달이 쉬워져 경제 성장 속도가 빨라짐

하지만 과도한 금리 인하는 물가 상승(인플레이션)을 초래할 위험

5. 마무리: 금리를 이해하면 금융이 보인다

금리는 단순한 숫자가 아니라, 개인 금융 전략부터 경제 전반의 움직임까지 연결된 중요한 개념입니다.

오늘 배운 기준금리, 실질금리, 명목금리, 예금 및 적금 금리 등의 개념을 이해하면,

더 높은 이자를 받을 수 있는 상품을 선택하고, 대출 시 더 낮은 금리를 비교하여 현명한 재무 결정을 내릴 수 있습니다.

'알쏭달쏭 금융' 카테고리의 다른 글

| 금리와 투자의 다양한 얼굴 (2) | 2025.02.16 |

|---|---|

| 금리를 비교하는 법: 예금, 대출, 고정·변동금리까지 완벽 정리 (3) | 2025.02.12 |

| 금리 변동 완벽 가이드: 금리 인상과 인하, 변동성이 경제에 미치는 영향 (2) | 2025.02.12 |